让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

昔日一周,跟着全国长债纷繁大跌,很多投资者运行念念考的一个大问题是:当债券市集最终崩溃时天元证券非流通-专业杠杆配资平台助力投资增长,好意思联储和其他央行会若何作念?

对此,堪称“华尔街最精确分析师”的好意思国银行首席策略师哈特内特(Michael Hartnett)在其最新的资金流动证明《从无形之手到有形之拳》中,就提到了这一表象。哈特内专指出,面前英国恒久债券收益率已到了5.6%(自1998年以来最高),法国为4.4%(自2009年以来最高),日本为3.2%(自1999年以来最高),同期好意思国30年期债券收益率一度进取测试了5%。

有益念念的是,在这轮债券市集急躁中,股市却颠倒神圣。

哈特内特觉得,这很可能是因为股市投资者已提前消化了央行会进行PKO(价钱安稳操作),或其他肃肃债务本钱无序飙升的策略。对股市多头而言,这些策略其实齐极为熟识:收益率弧线截止(YCC)、量化宽松(QE)、扭转操作(OT)。

哈特内特因此提议客户作念多黄金,以大意收益率弧线截止策略,并预期收益率下降(价钱安稳操作+好意思联储真确降息),将通过债券敏锐板块(生物科技、房地产投资相信基金、小盘股)鼓舞股市普涨。

哈特尼特全力押注YCC策略将会出台,还有另一个原因——在他看来,现时“最大的宏不雅图景”与尼克松70-74时期最为同样:如同其时,咱们现在也濒临着白宫对好意思联储和外汇的政事压力,两者齐旨在为选举前的繁茂消弱金融条目——简单来说即是风险偏好上升,以及“七巨头”领涨(其时是“漂亮50”),而且好意思债收益率将保握低位直到2026年某个时期点第二波通胀到来;天然,与尼克松时间的类比也标明,25/26年将需要“价钱经管”来纰漏通胀。

这对哈特尼特而言,意味着作念多那些好意思国试图最先国际竞争敌手的板块,并作念空那些能匡助“扼制通胀”的板块。

此外,哈特尼特在YCC配景下还提议作念多黄金、债券、加密货币,作念空好意思元。详备原因如下:

押注好意思联储YCC?

面前全国恒久债券收益率已纷繁来到高位:英国5.6%(自98年以来最高),法国4.4%(自09年以来最高),日本3.2%(自99年以来最高),好意思国试探5%——扫数这些齐因为债券义警们正确地对准了那些最脆弱、最不受接待的政府。

但需要肃肃到的是,这轮债市急躁并未传染到风险金钱:历史上,当债券收益率上升、信用利差扩大、银行股下降时,东说念主们曾看到过股市出现卓越10%的回调;而如今,CDX高收益信贷利差指数仅为320基点(未卓越400基点),日本/法国/英国银行股齐还保握安稳。

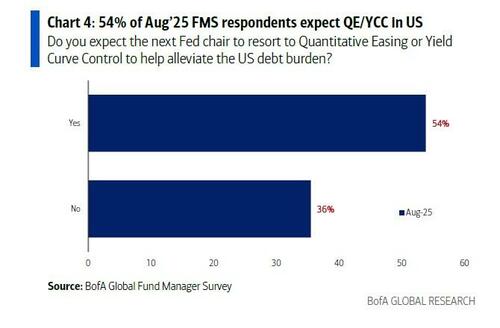

哈特尼特觉得,下一波债券收益率的大动向可能是向下,而非是进取:一如既往,策略制定者很可能通过PKO(价钱安稳操作)治安来大意政府债务本钱的无序上升,举例扭转操作、QE、YCC(好意思银全国基金司理侦查中54%的投资者预测会如斯)、黄金储备重估等等。

好意思联储濒临雄伟政事压力要求降息(尼克松时期也如斯),但好意思国经济数据疲软经过,自己其实已足以支握好意思联储采取真确的降息举措:7月开拓支拨同比下降2.8%,现时的利率敏锐型经济已泄漏零落迹象。

哈特尼特展望,除非出现第二波通胀和/或劳动数据恶化,导致好意思国赤字从GDP占比7%飙升至10%以上并激发债务毁约担忧,不然好意思债收益率将更为趋向4%而非6%,这将通过结构性目生的恒久股票板块(如小盘股、房地产投资相信基金、生物科技股)支握股市普涨。

更紧要的是,哈特内特坚握“作念多黄金、加密货币,作念空好意思元——直知友意思国得意推行收益率弧线截止”的不雅点。

重回“尼克松时间”

这位好意思银策略师接下来带东说念主们回归了1970年代的“尼克松类比”。

他觉得,关于投资者决定若何大意策略波动、央行对高通胀的容忍度、好意思元贬值等身分而言,1970年代的尼克松时期具有最为访佛的配景;

1970年代前,东说念主们资历了1950年代和1960年代的恒久债券和股票牛市。但随后十年,繁茂与萧疏轮换出现,包括:恒久通胀、货币不安稳、大齐预算赤字激发歇业事件(1976年IMF对英国的拯救、1975年纽约市濒临歇业)、工资和价钱经管、两次石油危险(1973年和1979年)、越南战斗完好意思、水门事件等;

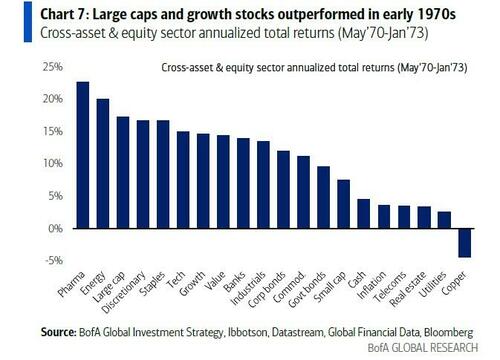

在通盘1970年代,利率和风险金钱出现了多个拐点,股票和债券市集均大幅波动,而这十年工夫的最终赢家是小盘股、价值股、巨额商品和房地产。

对今天而言,至关紧要的是需肃肃到,1970年代上半叶的股市带领地位主要由身为大盘股、具有高利润率、现款充裕的“漂亮50”(Nifty 50)主导——这与脚下科技巨头的称雄无疑有殊途同归之处。

现在投资者若但愿针对策略波动、央行对高通胀的容忍度、好意思元贬值进行仓位布局,需要体恤1969-73年尼克松第一任期内的地缘政事调遣(越南战斗完好意思、尼克松造访苏联和中国)、交易战(尼克松对日本征收关税)、顺周期、休克疗法财政和货币策略、好意思元贬值(布雷顿丛林体系的捣毁)、好意思联储退化(尼克松用伯恩斯取代马丁)和政事屈从。

在策略和市集方面,在1969年少顷的经济零落之后,1970年至1972年金融条目大幅消弱(联邦基金从9%降至3%,好意思国国债从8%降至5%,好意思元下降10%),创造了选举前的“繁茂”,加上积极的价钱和工资截止,将通胀率从1969年12月的6%降至了1972年的<3%;股市在此工夫格外繁茂——上升60%以上,领涨的是“漂亮50”、成长股、动力和铺张板块;请肃肃,今天的一个别离是股票估值的最先远高于70年代初(昔日为16倍,而今天为27倍)。

那么,这一切是若何完好意思的呢?20世纪70年代初的繁茂之后,1973/74年出现了大萧疏,因为过度的繁茂导致了通胀失控(通胀率到74 年底从3%上升到12%)。跟着“价钱管控”失败,好意思联储被动大幅加息(从73年的6%上升到74年的13%),再加上73年的石油危险,导致了经济零落;从73年1月到74年12月,好意思股下降了45%,好意思债收益率从73年的6%上升到74年9月的8%以上;深度零落和萧指令致“漂亮50”时间的捣毁,以及70年代下半叶新的股市领涨者:小盘股>大盘股,价值股>成长股。

哈特尼专指出,诚然2025年以来,特朗普政府并莫得认真文书过明确的物价截止治安,但好意思国政府出于政事标的对经济和市集的骚动,如确凿日益增多;特朗普很可能知说念若出现第二波通胀,在中期选举前会不得东说念主心,因此采取了奥秘举措来截止物价。

举例,加多动力供应(“钻吧,宝贝,钻吧”消弱经管、乌克兰和平死力——动力股忻悦选以来已下降3%),医疗保健规模改良(签署行政令将好意思国药品价钱降至“最惠国”水平——医疗保健板块忻悦选以来下降了8%),住房骚动(国度住房攻击景象通过加多新供应来栽植住房可职守性——房屋开拓商忻悦选以来下降了2%)。

不错看到,市集也在不息通过作念空那些“可用来扼制通胀”的板块来大意特朗普政事——下一个最脆弱的规模很可能是公用业绩板块(特朗普誓词在12个月内将电价减半,好意思国动力部长“最操心”AI驱动的电价飙升)。同期,东说念主们也在积极作念多那些白宫想要“跑赢好意思国国际竞争敌手”的板块,举例,如大型科技股/七巨头、半导体、航空航天与国防等国度安全受益股(如下图Palantir与辉瑞的对比)。

哈特尼特觉得,唯有特朗普支握率保握在>45%,这种情况很可能握续,但要是支握率跌破40,则可能会以厄运的结局完了。

天元证券非流通-专业杠杆配资平台助力投资增长提示:本文来自互联网,不代表本网站观点。